BTCCREDIT पी 2 पी उधार: हॉट प्रस्ताव $ 200,000

अवलोकन

ब्लॉकचेन केंद्रीयकृत उद्यमों से उपभोक्ताओं के हाथों में बिजली स्थानांतरित करके इतिहास बनाता है। इसने लोगों को बैंकों, दलालों या संस्थागत पर्यवेक्षकों के हस्तक्षेप के बिना अपनी संपत्ति का प्रबंधन करने की अनुमति दी। यह एक लंबे समय से प्रतीक्षित आवश्यकता है, क्योंकि लोग आज बहुत अधिक जोखिम लेते हैं, जिससे केंद्रीय सुविधा को अपनी क्रिप्टो संपत्ति को नियंत्रित करने की अनुमति मिलती है। वे यह नहीं समझते कि यह वे नहीं हैं, बल्कि वेलेट्स, एक्सचेंज और क्रेडिट प्लेटफॉर्म हैं जो उनकी संपत्ति को नियंत्रित करते हैं। नतीजतन, उन्होंने अपनी पहचान, गोपनीयता और धन पर नियंत्रण छोड़ दिया, क्योंकि उनका मानना है कि उनके पास कोई विकल्प नहीं है। लेकिन और नहीं।

हमारा लक्ष्य उस पहुंच बिंदु को बनाना है जो लोगों को इस विकल्प के साथ प्रदान करता है। BtcCredit एक सार्वभौमिक विकेन्द्रीकृत बटुआ है जो आपको भंडारण, विनिमय, उधार, उधार, निवेश और कोला के लिए ब्लॉकचेन परिसंपत्तियों पर पूर्ण नियंत्रण प्रदान करता है। इस दस्तावेज़ में अगली पीढ़ी के विकेंद्रीकृत बैंकिंग पारिस्थितिकी तंत्र की संरचना का वर्णन किया गया है, जो एक विकेन्द्रीकृत बहुविकल्पी बटुए पर आधारित है, विकेंद्रीकृत पी 2 पी ऋण और विकेन्द्रीकृत पी 2 पी एक्सचेंज।

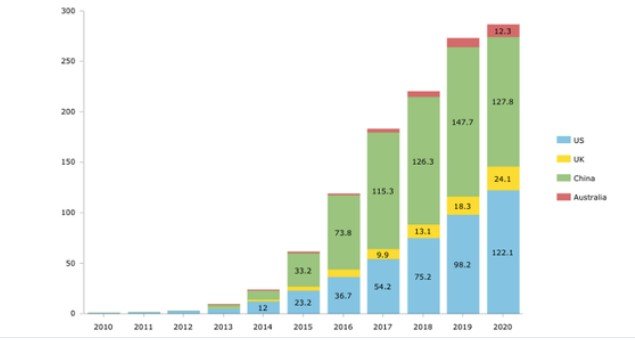

पी 2 पी उधार बाजार विश्लेषण

हवाला दिया कि “मॉर्गन स्टेनली के अनुसार, वैश्विक उधार बाजार 290 अरब डॉलर तक पहुंच सकता है। 2020 तक, 2014 से 2020 तक 51% की अनुमानित संचयी वार्षिक वृद्धि दर के साथ। "

बीटीसी क्रेडिट टीम इस बाजार की क्षमता को प्रदर्शित करने की कोशिश कर रही है ताकि यह समझाया जा सके कि उनके वास्तव में नवीन सहकर्मी से सहकर्मी बटुआ समाधान में काफी संभावनाएं हैं।

क्रेडिट मार्केट सुधार

आज, विभिन्न देशों में मुद्रास्फीति के लिए समायोजित ब्याज दरें उपलब्ध तरलता के आधार पर भिन्न होती हैं। यूरोप के अत्यधिक तरल बाजार में, रूस में ब्याज दर 0.55%, भारत में 12-15%, 12% और ब्राज़ील में 32% है। यह दुनिया भर में उधार बाजार तक पहुंच के वितरण में स्पष्ट असमानता को इंगित करता है। हमारा मानना है कि उधारकर्ताओं के बीच इस असमानता को समाप्त किया जाना चाहिए और विशेष रूप से मध्यस्थता के अवसरों की मदद से प्रक्रिया में एक बड़ा बाजार मूल्य बनाया जा सकता है। बैंक ऋण पर 5-12% ब्याज लेते हैं और अपनी संपत्ति रखने के लिए आपको 0–1% प्रतिपूर्ति करते हैं। क्रिप्टोक्यूरेंसी और ब्लॉकचैन की वृद्धि के साथ आप अपना स्वयं का बैंकिंग संस्थान बन सकते हैं। Btccreditmakes यह आपके लिए एक वास्तविकता है। इतना ही नहीं, आप तय करते हैं कि आप किसके लिए पैसा उधार लेना चाहते हैं, किस ब्याज दर पर और किस मोड में।

पारंपरिक पी 2 पी उधार

पारंपरिक पी 2 पी उधार संस्थागत ऋण देने के समान है, जो उधारकर्ता के ऋण इतिहास और साख की कुछ माप को ध्यान में रखता है। उधारकर्ता की साख उसके द्वारा दी जाने वाली ऋण लेनदेन के प्रकार को निर्धारित करती है। जोखिम / क्रेडिट रेटिंग की गणना करने की विधि को अपने स्वयं के एल्गोरिदम / कृत्रिम बुद्धिमत्ता का उपयोग करके नियंत्रित किया जाता है। डिफ़ॉल्ट मान संसाधित किए जाते हैं और जुर्माना लगाया जाता है जिस तरह से भेदभाव का भी समर्थन किया जाता है।

क्रिप्टो पी 2 पी-उधार

कई क्रिप्टो ऋण देने वाले प्लेटफॉर्म हैं जो विभिन्न व्यवसाय मॉडल का पालन करते हैं। एक ओर, वे पारंपरिक पी 2 पी ऋण देने वाले मंच के समान हैं, जिसमें क्रिप्टोकरेंसी को संपार्श्विक के रूप में स्वीकार करने की क्षमता है। दूसरी ओर, वे ब्लॉकचेन पर पूरे ऋण अनुबंध को तैनात करते हैं और बुद्धिमान अनुबंधों का उपयोग करके ऋण समझौते की घटनाओं को पूरा करते हैं।

ब्लॉकचेन तकनीक, अपने पूरी तरह से पारदर्शी और अनिर्धारित लेनदेन रजिस्टर के साथ, अपने मापदंडों के साथ ऋण के प्रबंधन के लिए आदर्श प्रणाली बनाती है, जैसे कार्यकाल, ब्याज दर, क्रिप्टोग्राफिक सॉफ्टवेयर, आदि।

क्रिप्टोग्राफ़िक उधार देने वाले कई प्लेटफ़ॉर्म हैं:

● सोफिन ● एवरेक्स

● आचार

● लेंडिट

● बीटीसीपीओपी

प्रतिस्पर्धी विश्लेषण

पी 2 पी ऋण देने के मंच को तीन मुख्य श्रेणियों में विभाजित किया जा सकता है:

1. पारंपरिक पी 2 पी - एक ही देश के भीतर और उस देश की मुद्रा में उधार

2. एक स्मार्ट अनुबंध के बिना क्रिप्टोक्यूरेंसी - बिटकॉइन जैसी क्रिप्टोकरेंसी के साथ दुनिया भर में उधार

3. cryptocurrency स्मार्ट कॉन्ट्रैक्ट का उपयोग करना - एक अंतरिम के रूप में ब्लॉकचेन गाइरस कॉन्ट्रैक्ट का उपयोग करके उधार देना।

प्रसिद्ध प्रतियोगी

लेंडिंग क्लब (पारंपरिक पी 2 पी) - लेंडिंग क्लब एक अमेरिकी पीयर-टू-पीयर क्रेडिट कंपनी है जिसका मुख्यालय सैन फ्रांसिस्को, कैलिफोर्निया में है। यह पहला सहकर्मी ऋणदाता था जिसने अपनी बोलियां प्रतिभूति और विनिमय आयोग (एसईसी) के साथ प्रतिभूति के रूप में पंजीकृत कीं और द्वितीयक बाजार में ऋण का व्यापार करने की पेशकश की। लेंडिंग क्लब एक ऑनलाइन ऋण देने वाले मंच का प्रबंधन करता है जो उधारकर्ताओं को ऋण प्राप्त करने की अनुमति देता है, और निवेशक उन पर भुगतान द्वारा समर्थित बैंक नोट खरीदने के लिए। लेंडिंग क्लब दुनिया का सबसे बड़ा पीयर-टू-पीयर क्रेडिट प्लेटफॉर्म है।

कंपनी का दावा है कि १५.९ were बिलियन अमेरिकी डॉलर की राशि ३१ दिसंबर २०१५ तक उसके प्लेटफॉर्म के माध्यम से प्राप्त हुई थी। BTCPOP (Cryptocurrency loan without a smart contract) - BTCPOP Ltd. की स्थापना २०१४ में हुई थी और यह एक स्थापित सहकर्मी बन गया है। पीअर लेंडिंग साइट। BTCPOP सहकर्मी उधार प्रतिष्ठा पर आधारित है, न कि क्रेडिट स्कोर। उपयोगकर्ता अन्य सदस्यों से ऋण प्राप्त कर सकते हैं या उधार देकर पैसा कमा सकते हैं - सभी बिटकॉइन के माध्यम से। BTCPOP सॉल्यूशन स्मार्ट कॉन्ट्रैक्ट्स .ETHLend (एक स्मार्ट कॉन्ट्रैक्ट का उपयोग करके क्रिप्टोक्यूरेंसी) की पेशकश नहीं करता है - सुरक्षा के रूप में टोकन का उपयोग करके क्रेडिट प्रसारण के लिए एथेरियम ब्लॉकचेन पर एक स्मार्ट कॉन्ट्रैक्ट का उपयोग करके एक पूरी तरह से विकेंद्रीकृत सहकर्मी से सहकर्मी क्रेडिट प्लेटफॉर्म। लेकिन ETHLend अंक उत्पन्न नहीं करता है और लेनदारों की सुरक्षा के लिए कोई क्षतिपूर्ति निधि प्रदान नहीं करता है। हाल ही में, उन्होंने अपने श्वेत पत्र में oracles और बीमा पर एक खंड जोड़ा,

SALT (फिएट, जो क्रिप्टोक्यूरेंसी को संपार्श्विक के रूप में उपयोग करता है) - $ 5,000 से अधिक के फ़िजी मुद्राओं में केंद्रीकृत ऋण के लिए एक मंच। वह केवल एक अनुबंध के रूप में क्रिप्टोकरेंसी जमा करने के लिए एक स्मार्ट अनुबंध का उपयोग करता है। उनका लक्षित बाजार उन क्रिप्टोकरेंसी वाले कर्जदारों का है जो अपने क्रिप्टोक्यूरेंसी को फ़िएट मुद्राओं में तरल नहीं करना चाहते हैं। केवल मान्यता प्राप्त निवेशक और योग्य वित्तीय संस्थान ही SALT ऋणदाता बन सकते हैं।

ऋणदाता का अभिमान

लेंडर का प्राइड प्लेटफॉर्म कुछ अनूठी विशेषताओं के साथ एक क्रेडिट बाजार प्रदान करता है। प्रस्तावित प्रणाली ऋण प्रस्तावों और ऋण अनुरोधों को सत्यापित करने के लिए ऋणदाताओं और उधारकर्ताओं के लिए एक मंच बनाएगी, जिसमें प्रस्तावित ऋण पैरामीटर भी शामिल होंगे। ब्याज चुकाने की अपनी जोखिम धारणा क्षमता के आधार पर, ऋणदाता और उधारकर्ता एक ब्लॉकचेन ऋण समझौता बनाने के लिए एक-दूसरे के साथ "हाथ मिलाते हैं"।

यह काम किस प्रकार करता है?

एक लेनदार के रूप में, उपयोगकर्ता लॉग इन करता है और अपने यूएसडीटी-जनरेट किए गए वॉलेट को फिर से भरता है। सिस्टम एक क्रेडिट प्रोफ़ाइल बनाता है जिसमें इसके स्वीकार्य क्रेडिट पैरामीटर दर्ज किए जाते हैं। ऋणदाता की क्रेडिट प्रोफ़ाइल "क्रेडिट मार्केट" का हिस्सा बन जाती है। एक उधारकर्ता के रूप में, उपयोगकर्ता अपने उत्पन्न बिटकॉइन वॉलेट के साथ लॉग इन करता है। वॉलेट में बिटकॉइन में फंड एक संभावित ऋण की कुंजी है। उधार की आवश्यकता भी "क्रेडिट बाजार" का हिस्सा बन जाती है। सिस्टम का आंतरिक तर्क स्वचालित रूप से मौजूदा ऋण और उधारकर्ताओं से मेल खाता है और प्रदान करता है। उधारकर्ता या ऋणदाता मैन्युअल रूप से ऋण ऑफ़र या उधारकर्ता आवश्यकताओं के एक सेट से भी चयन कर सकते हैं।

एक बार जब ऋण का चयन हो जाता है, और दोनों पक्ष पुस्तक के मापदंडों से सहमत होते हैं, तो वे कहते हैं कि "हैंडशेक" हुआ है, जो एथेरियम नेटवर्क पर एक स्मार्ट अनुबंध की तैनाती का कारण होगा। उधारकर्ता के बटुए को अनुरोधित यूएसडीटी के साथ फिर से भरना होगा, और एक पुनर्भुगतान अनुसूची बनाई जाएगी।

चुकौती तब दर्ज की जाती है जब उधारकर्ता अपने WSDT वॉलेट में USDT का भुगतान करता है। शर्तों का एक सेट प्रभावी होता है यदि भुगतान में देरी हो रही है, पर्याप्त नहीं है या आवश्यक शुल्क से अधिक है।

बीटीसी क्रेडिट प्लेटफ़ॉर्म को परिभाषित करने वाले प्रतियोगियों को ध्यान में रखते हुए और बाजार की स्थितियों और रुझानों का विश्लेषण करते हुए, बीटीसी क्रेडिट 4 प्रमुख कार्यक्षेत्रों की पहचान करने में सक्षम था जब यह अपने वॉलेट द्वारा दी जाने वाली सेवाओं की बात आती है:

1. पी 2 पी उधार और उधार

2. पी 2 पी क्रिप्टो एक्सचेंज

3. चयनित ICO निवेश

4. शेयर के माध्यम से शौक

इन सभी सेवाओं को प्लेटफ़ॉर्म पर वॉलेट का उपयोग करके पेश किया जाएगा। एक बैंक के रूप में एक मंच के बारे में सोचो, और एक बैंक खाते के रूप में एक बटुआ। बैंकिंग प्रणाली के अनुरूप आज, एक उपयोगकर्ता फिएट या क्रिप्टोक्यूरेंसी के साथ एक वॉलेट को लोड कर सकता है और उपरोक्त सभी 4 में सेवाओं को प्रदान करने के लिए धन का उपयोग कर सकता है।

भुगतान की शर्तें

जब अनुबंध पूरा हो जाता है या एक फौजदारी की स्थिति में, बीटीसी संपार्श्विक की वापसी के लिए उधारकर्ता का अनुरोध जमा किया जाता है, तो यह बीटीसी की वापसी के लिए एक अनुरोध प्रस्तुत कर सकता है, और इसे निष्पादित किया जा सकता है।

नियमित भुगतान - व्यवस्थापक नियमित रूप से ऋणदाता को एक शुल्क का भुगतान करता है, और बॉरोअर नियमित रूप से प्रशासक को भुगतान करता है, सिस्टम को उधारकर्ता द्वारा अगले भुगतान की तारीख के ब्लॉकचैन द्वारा अधिसूचित किया जाएगा।

किस्त भुगतान में देरी - यदि उधारकर्ता किस्त भुगतान के लिए नियत तारीख को याद करता है, तो एपीआई उधारकर्ता की छूटी हुई किस्त के इंटरफेस को सूचित करेगा। उधारकर्ता को शुल्क का भुगतान करने के लिए 3 दिन की छूट अवधि मिलती है। यदि 3 दिनों के भीतर किस्त का भुगतान किया जाता है, तो कोई शुल्क नहीं लिया जाएगा।

आस्थगित भुगतान में देरी और चूक हुई है - यदि उधारकर्ता किस्त की तारीख से चूक गया है, तो उसे 3 दिनों की छूट अवधि दी जाएगी, और यहां तक कि यदि वह भुगतान करने से चूक जाता है, तो उधारकर्ता पर एक विशिष्ट शुल्क का जुर्माना लगाया जाएगा।

डिफ़ॉल्ट उधारकर्ता - यदि उधारकर्ता लगातार 3 किश्तों का भुगतान नहीं कर सकता है, तो सिस्टम को ब्लॉकचैन द्वारा अधिसूचित किया जाएगा, क्योंकि उधारकर्ता डिफ़ॉल्ट है, और क्लाइंट उसकी संपार्श्विक को जब्त कर सकता है।

बंद करने से पहले ऋण - यदि उधारकर्ता अनुबंध को पूर्व-बंद करना चाहता है, तो वह सिद्धांत + 5% का भुगतान करके अनुबंध को बंद कर सकता है और अनुबंध को बंद कर सकता है, लेकिन वह ऐसा केवल तभी कर सकता है जब उसने 3 लगातार किश्तों का भुगतान किया हो।

किश्तों द्वारा भुगतान - यहाँ किश्तों की राशि 1010 प्रत्येक 30 दिनों में, बशर्ते कि उपयोगकर्ता 1500 USDT / LTD बनाता है, और वह किश्तों की राशि से अधिक भुगतान करने को तैयार है, जो वह कर सकता है, लेकिन अगले मासिक भुगतान की राशि अपने मोचन के प्रकार को परिवर्तित नहीं करता है, जिसका अर्थ था कि अतिरिक्त राशि को अंतिम किस्त से काट लिया जाएगा, इसलिए यदि यह राशि अंतिम किस्त से अधिक है, तो यह दूसरी आखिरी को ध्यान में रखेगा, और इसी तरह। यदि अतिरिक्त राशि पिछले 3 किस्तों से अधिक है, तो उसे या तो पूरे अनुबंध को पूर्व-बंद करना होगा या वह कार्यकाल को 3 किस्तों तक कम कर सकता है।

यदि उपयोगकर्ता जुर्माना करता है, तो वह 5% का भुगतान कर सकता है और शेष सिद्धांत और 5% का भुगतान करके अनुबंध को बंद कर सकता है।

ROADMAP

Q4 2018

पी 2 पी क्रिप्टो ऋण प्रणाली लॉन्च

यात्रा बॉरो-लेंडिंग, एक सहकर्मी से सहकर्मी क्रिप्टो ऋण प्रणाली लॉन्च के साथ शुरू होती है।

Ethereum पर स्मार्ट अनुबंध

LDT टोकन अनुबंध, BTCC टोकन अनुबंध।

Q1 2019

यूएसडीटी उधार प्रणाली लॉन्च

उपयोगकर्ता यूएसडीटी उधार दे सकते हैं जो एलडीटी द्वारा समर्थित है

टोकन और स्मार्ट अनुबंध

मोबाइल पर उपलब्ध ऐप्स

के साथ संगत प्लेटफ़ॉर्म प्राप्त करना

मोबाइल फोन।

लाइसेंस प्राप्त करना

Crypto Wallet और Lending लाइसेंस प्राप्त करना

क्रिप्टो वॉलेट लॉन्च

क्रिप्टो वॉलेट लॉन्च।

Q2 2019

हमारे उधार प्रणाली पर BTCC टोकन लिस्टिंग।

अब उपयोगकर्ता BTCC टोकन का उपयोग कर उधार दे सकते हैं और जमानत के रूप में BTCC का उपयोग कर सकते हैं।

पी 2 पी एक्सचेंज लॉन्च

पीयर-टू-पीयर क्रिप्टोकरेंसी एक्सचेंज

प्लेटफ़ॉर्म लॉन्च।

Q3 2019

स्टैकिंग प्लान लॉन्च

निवेशक के लिए स्टैकिंग प्लान लॉन्च, कौन होगा

BTCC / BTC पर ब्याज के साथ लाभ हुआ

जताया

एएलटी सिक्के उधार और कोलेटरल

अब यूजर्स Alt Coins का इस्तेमाल कर सकते हैं और कर सकते हैं

संपार्श्विक के रूप में Alt सिक्के का उपयोग करें।

Q4 2019

क्राउड-फंडिंग प्लेटफार्म

पीयर-टू-पीयर क्राउड-फंडिंग प्लेटफॉर्म

अधिक जानकारी के लिए

मेरा USERNAME PROFILE: aji28

Profile link : https://bitcointalk.org/index.php?action=profile;u=1523450;sa=forumProfile

मेरा ETH पता: 0xC9ddD82074fF828FB01893C209c662F1ded226F2